[ad_1]

छवि स्रोत: गेटी इमेजेज़

मेरे पास सेवानिवृत्ति के लिए एक स्वस्थ निष्क्रिय आय बनाने की योजना है। इसमें मेरे स्टॉक और शेयर आईएसए के साथ विकास और लाभांश शेयरों का एक विजयी पोर्टफोलियो बनाना शामिल है।

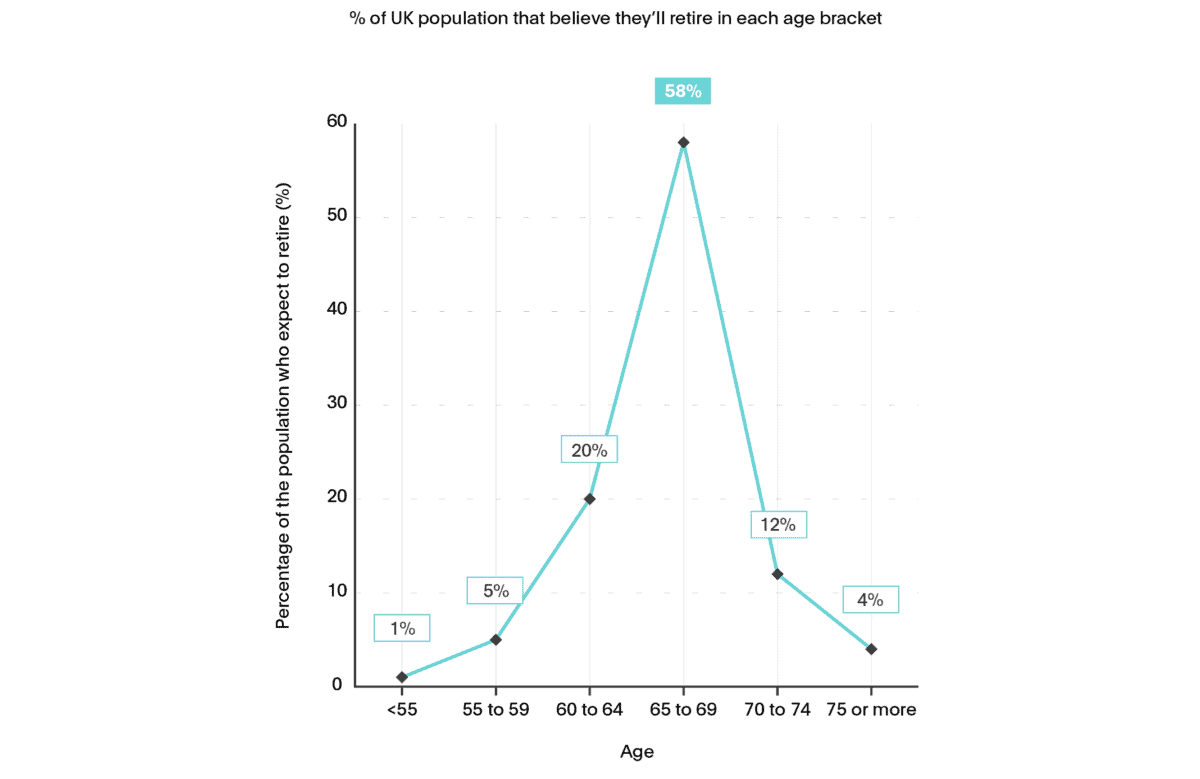

कई लोगों की तरह, मैं भी रिटायर होने की योजना बना रहा हूं, जबकि मैं अभी भी वो चीजें करने में सक्षम हूं जो मुझे पसंद हैं। लगभग 60% ब्रिटेनवासी 65 से 69 वर्ष की आयु के बीच सेवानिवृत्त हुए हैं। वित्तीय सेवा प्रदाता फ्लैगस्टोन का शोध पता चलता है कि जैसा कि नीचे दिए गए चार्ट से पता चलता है, यूके के अधिकांश वयस्क इस आयु सीमा के भीतर सेवानिवृत्त होने की इच्छा रखते हैं।

दुर्भाग्य से लाखों लोग अपने जीवन के बाद के वर्षों में भी निरंतर काम के भविष्य में नींद में सो रहे हैं। यह कुछ ऐसा है जिससे बचने के लिए मैं सक्रिय कदम उठा रहा हूं, जैसा कि मैं शीघ्र ही बताऊंगा।

किसी को कितनी आवश्यकता होगी?

फ्लैगस्टोन के अनुसार, 68% लोगों को यह नहीं पता कि उन्हें सेवानिवृत्ति के कितने वर्षों के लिए धन की आवश्यकता है। वे कार्यस्थल पर लौटने या शायद यहीं रहने के लिए खुद को खुला छोड़ रहे हैं।

हममें से प्रत्येक को सेवानिवृत्ति में जिस निष्क्रिय आय की आवश्यकता होगी, वह बेतहाशा भिन्न हो सकती है। फ़्लैगस्टोन नोट करता है कि “आपको जिस धन की आवश्यकता होगी वह आपकी जीवनशैली और सेवानिवृत्ति योजनाओं के आधार पर अलग-अलग होगी, जिसमें आपकी सेवानिवृत्ति की अवधि भी शामिल है।”

ऐसा कहने के बाद, पेंशन और लाइफटाइम सेविंग्स एसोसिएशन लोगों को योजना बनाने में मदद करने के लिए एक बड़ा आंकड़ा लेकर आया है।

उनका अनुमान है कि यूके के औसत सेवानिवृत्त व्यक्ति को न्यूनतम £12,800 की वार्षिक आय की आवश्यकता होगी। जो व्यक्ति आराम से सेवानिवृत्त होना चाहता है उसे लगभग इसकी आवश्यकता होगी तीन बार वह राशि (£37,300)।

रिटायर होने की योजना

यह पार्क में टहलना नहीं होगा. लेकिन नियमित रूप से निवेश करने की प्रतिबद्धता बनाकर, हममें से प्रत्येक के पास दीर्घकालिक धन बनाने का मौका है और इस प्रकार बुढ़ापे में वित्तीय सुरक्षा है। जैसे निवेश विशेषज्ञों से प्रचुर मात्रा में जानकारी उपलब्ध है द मोटली फ़ूल शुक्र है कि कार्य भी आसान हो जाता है।

जितनी जल्दी हम सेवानिवृत्ति की योजना बनाने के लिए कदम उठाएंगे, उतना बेहतर होगा। यह चक्रवृद्धि के चमत्कार के लिए धन्यवाद है, जहां – ब्याज का पुनर्निवेश करके या, शेयर निवेश के मामले में, लाभांश – मैं बड़े पैमाने पर रिटर्न उत्पन्न कर सकता हूं।

जैसा कि मैंने शुरुआत में कहा था, मैंने सेवानिवृत्ति में ठोस दूसरी आय का लक्ष्य रखने के लिए यूके के शेयरों में निवेश करने का फैसला किया है। पिछला प्रदर्शन भविष्य की कोई गारंटी नहीं है, लेकिन शेयर निवेशकों की सिद्ध सफलताएँ दिखाती हैं कि नियमित निवेश से क्या संभव है।

£37,557 दूसरी आय

पिछली आधी सदी में, ब्रिटिश शेयरों ने औसतन 6% से 8% के बीच वार्षिक रिटर्न दिया है। यदि यह प्रवृत्ति जारी रहती है तो मैं – अगले 30 वर्षों में यूके के शेयरों में प्रति माह £630 के निवेश के साथ – £745,180 का प्रभावशाली निवेश बना सकता हूँ।

यदि मैंने 4% ड्रॉडाउन नियम लागू किया, तो मैं £37,557 की वार्षिक निष्क्रिय आय उत्पन्न कर सकता हूं। इस प्रतिशत को लागू करने से मुझे कुआं सूखने से पहले इस वार्षिक राशि का आनंद लेने की अनुमति मिल जाएगी।

इससे मुझे आराम से सेवानिवृत्त होने का एक बड़ा मौका मिलेगा, कम से कम पेंशन और लाइफटाइम सेविंग्स एसोसिएशन ने जो कहा है उसके अनुसार।

स्टॉक निवेश कभी-कभी कठिन हो सकता है। लेकिन लंबे समय तक यह एक विश्वसनीय धन-निर्माता है। और मुझे लगता है कि मेरे लिए कम उपज वाले बचत खाते में अपनी नकदी डालने की तुलना में अपने सेवानिवृत्ति लक्ष्यों को प्राप्त करने का यह एक बेहतर तरीका है।

[ad_2]

Source link