[ad_1]

छवि स्रोत: गेटी इमेजेज़

सेवानिवृत्ति में कम (या बिना) प्रयास के प्रचुर मात्रा में दूसरी आय अर्जित करना सभी निवेशकों का सपना होता है। का एक विविध पोर्टफोलियो बनाकर इसे हासिल करना मेरी योजना है एफटीएसई 100 और एफटीएसई 250 लाभांश शेयर.

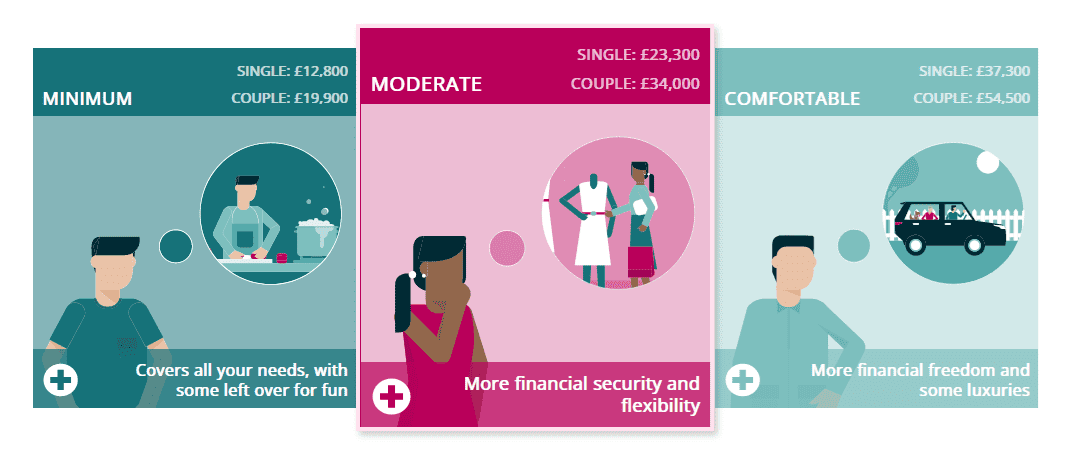

सेवानिवृत्ति की आयु तक किसी को कितना अर्जित करने की आवश्यकता होगी, यह व्यक्ति-दर-व्यक्ति में भिन्न होता है। लेकिन एक अच्छी रणनीति यह हो सकती है कि पेंशन और लाइफटाइम सेविंग्स एसोसिएशन जो सोचता है कि सेवानिवृत्ति की आयु तक पहुंचने के बाद औसत ब्रिटिश को इसकी आवश्यकता होगी, उसका पालन करें।

उनका मानना है कि सेवानिवृत्त लोगों को ‘मध्यम’ जीवन स्तर का आनंद लेने के लिए £23,300 की वार्षिक आय की आवश्यकता होगी। व्यक्तियों को आराम से रहने के लिए £37,300 के कहीं अधिक आंकड़े की आवश्यकता होती है।

यहाँ मेरी योजना है

यह उन लोगों के लिए एक बड़ी समस्या है जो अपनी सेवानिवृत्ति के लिए राज्य पेंशन पर निर्भर हैं। अप्रैल तक, पेंशन केवल £11,502 प्रति वर्ष मिलने वाली है।

इससे उन लोगों के लिए लगभग £25,800 की कमी हो जाती है जो ‘आरामदायक’ जीवन स्तर का आनंद लेना चाहते हैं। और मेरा मानना है कि यह असमानता उस समय और भी बड़ी हो जाएगी जब मैं स्वयं अपना काम हमेशा के लिए बंद कर दूंगा क्योंकि जीवन यापन और सामाजिक देखभाल की लागत बढ़ जाएगी।

लेकिन मैं घबरा नहीं रहा हूं. हालाँकि भविष्य के मुनाफ़े की कोई गारंटी नहीं है, लेकिन हाल के दशकों में यूके के शेयर निवेशकों ने जो आश्चर्यजनक रिटर्न दिया है, उससे पता चलता है कि मैं राज्य पेंशन के लिए भविष्य में कुछ भी होने की परवाह किए बिना आराम से रह सकता हूँ।

चक्रवृद्धि लाभ

मेरी आशावाद उस असाधारण रिटर्न पर आधारित है जो एफटीएसई 100 और एफटीएसई 250 शेयरों ने लंबी अवधि में दिया है।

2010 और 2019 के बीच अपने सभी लाभांश का पुनर्निवेश करने वाले फ़ुटसी निवेशकों ने औसतन 8.3% का वार्षिक रिटर्न प्राप्त किया। इस बीच, जिन लोगों ने FTSE 250 स्टॉक खरीदे, उन्हें 13% का और भी बेहतर वार्षिक रिटर्न मिला।*

लाभांश का पुनर्निवेश किसी की दीर्घकालिक संपत्ति को सुपरचार्ज करने की कुंजी है। लाभांश के साथ ऐसा करने से मुझे अधिक शेयर जमा करने की अनुमति मिलती है, जिससे लाभांश भुगतान बढ़ जाता है और इस प्रकार अतिरिक्त शेयर खरीदने का मौका मिलता है।

समय के साथ, यह गणितीय चमत्कार (जिसे कंपाउंडिंग के रूप में जाना जाता है) मुझे बाजार में शानदार रिटर्न देने में मदद कर सकता है।

*आंकड़े सौजन्य से आईजी ग्रुप.

£3,337 दूसरी आय

अब मैं आपको दिखाऊंगा कि कैसे चक्रवृद्धि मुझे सेवानिवृत्ति में निष्क्रिय आय अर्जित करने में मदद कर सकती है। मान लीजिए कि यूके ब्लू-चिप शेयरों का एक संतुलित पोर्टफोलियो बनाने के लिए मेरे पास £20,000 की एकमुश्त राशि है।

30 वर्षों की अवधि में, और हर महीने अतिरिक्त £200 के निवेश के साथ, मैंने सेवानिवृत्त होने के लिए £1,001,225 का एक प्रभावशाली घोंसला अंडा तैयार कर लिया होता। यह 2010 के दौरान एफटीएसई 100 और एफटीएसई 250 शेयरों के औसत 10.65% रिटर्न पर आधारित है।

यदि मैं इस राशि का 4% प्रति वर्ष निकालता, तो मुझे £3,337 की उत्कृष्ट मासिक आय होती। वार्षिक आधार पर यह कार्य करता है £40,049.

यह मुझे वह आरामदायक सेवानिवृत्ति देने के लिए पर्याप्त होगा जिसका पीएलएसए वर्णन करता है। और यह उस अतिरिक्त प्रोत्साहन को भी ध्यान में नहीं रख रहा है जो राज्य पेंशन मेरे वित्त को प्रदान करेगी।

रास्ते में रुकावटें आ सकती हैं. लेकिन मुझे विश्वास है कि, सही निवेश रणनीति (और जैसे विशेषज्ञों की मदद) के साथ द मोटली फ़ूल) मैं अपने बाद के वर्षों के लिए बड़ी निष्क्रिय आय अर्जित कर सका।

[ad_2]

Source link